新型冠状病毒的出现,总会让人想起十七年前的非典战役。同样的是全民动员,满城风雨,对病毒的恐惧,乃至对一整年经济形势的担忧,都沉甸甸地压在每个人心头。

对于资本市场来说,它们的表现也的确非常相似。

2003年非典爆发期间,许多资产下行,消费欲望降低,市场表现靓丽的除了医药股,还有被抢断货的板蓝根与金银花。与它们相比,其他行业的开春,却是“冰火两重天”。

而半导体行业,却侥幸逃过一劫。

根据半导体工业协会(SIA)的统计数据,尽管受非典的不利影响,全球第二季度芯片销售量比第一季度增长3.2%,达到376年亿美元,全年的增长目标也如期实现。

这种全方位的复苏背后,是一些供应链龙头企业的反应不及,进而断链危机发生的几率也大大增加。而就在近期,众多半导体厂商也都相继发表声明,以避免疫情后的供应出现“断链”。

疫情之下的增长预期合理吗?“断链”对全球半导体产业的影响到底有多大?

适当增长,半导体预期为何趋于乐观?

从现有情况推测来看,半导体行业的复苏应该会比预期中乐观。

当然,这并不是一句”中必赢”的口号,我们从两个方面来看:

首先是疫情导致的缩减。

可以肯定的是,非典的防疫周期更长,辐射范围至全球,形势严峻,致死率更高,可以说更大程度地限制了产能恢复。

比如2003年疫情爆发期间,台积电就提早采取防疫隔离措施,包括自疫区返回需要自我隔离14天。内部的常规性会议也分开两队,彼此不可对谈,只用电话沟通,不同层级的主管和代理人不能碰面和交谈。这种严苛的防疫措施,自然也直接影响了复工后的产能恢复。

反观新型冠状病毒,早有抗疫经验的台积电,也公开表示“目前尚未做到如SARS高峰期的同等(防疫)级别”,并且“不会影响生产制造”。

显然,这一轮疫情所导致的半导体潜在误工情况尚在厂商控制范围内。

再来聊聊结束后的需求增长。

前面提到2003年SARS疫情控制后,第二季度的计算机类产品消费达到了2002年初以来的最高增幅。而驱动这一成绩的主要是消费类电子和通讯,以及计算机市场的加速增长。

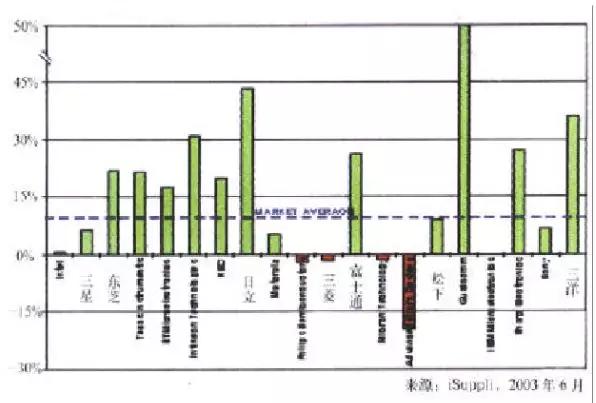

2003年第一季度,受非典的影响中国的电脑和手机销售一度疲软,整体增长受到抑制。尽管如此,在第二季度中设备营收依然出现了小幅增长.SIA的数据表明,电脑更新换代带动了微处理器增长8.2%,2003年半导体设备营收也增长了3.1%。需求量的增加也让半导体生产设备的利用率快速回复,一些工艺领先的生产设备利用率甚至接近96%。

(2003年第一季度20家半导体供应商的同比增长)

而此次疫情发生的节点,一方面,全球半导体产业结构发生变化,生产和原件采购不断向中国转移.2004年中国大陆及台湾在全球代工营收中占据50%的份额,2007年更上升58%至.sars之后的半导体销售增长复苏以亚太地区尤其是中国带动的。当前中国产业链在全球市场格局中所占的位置更加重要,并且不仅仅止于代工,而是研发,生产,封装,应用等立体化的完整上下游体系,这也一定程度上决定了中国半导体产业的复苏加速。

另外,早在2019年各个相关行业都完成了5 g移动设备,AIoT等更新换代的基建工作,包括政策标准,网络基站,产业链联动,市场教育等全方位铺垫,而60%的半导体产能消耗量正取决于消费类电子产品,因此,2020的5 g换代需求也将有力拉动半导体芯片产业的复苏。

当然,在整体乐观的同时,可能的“断链”问题也正在凸显出来。

增长机遇背后的“断链”危险

复苏或令人欣喜,但危险也在机遇中酝酿。比如生产供应无法及时跟上产业需求,产能不足而导致断链,鉴于中国(包括台湾地区)在全球半导体链条中的卡位,一旦断链影响非常重大。

其实早在SARS发生之时,此类担忧就已经出现。当时的英特尔(Intel)首席执行官贝瑞特(Craig Barrett)就曾就半导体,PC,甚至是整个电子产业供应链,表达SARS造成的隐忧。为什么产业复苏的关键时刻,有可能出现“断链”情况呢?