本篇文章为大家展示了如何使用触摸屏做辅助回归来检验模型是否存在多重共线性,内容简明扼要并且容易理解,绝对能使你眼前一亮,通过这篇文章的详细介绍希望你能有所收获。

回归中的多重共线性是一个当模型中一些预测变量与其他预测变量相关时发生的条件。严重的多重共线性可能会产生问题,因为它可以增大回归系数的方差,使它们变得不稳定。以下是不稳定系数导致的一些后果:

即使预测变量和响应之间存在显著关系,系数也可能看起来并不显著。

<李>高度相关的预测变量的系数在样本之间差异很大。

<李>从模型中去除任何高度相关的项都将大幅影响其他高度相关项的估计系数。高度相关项的系数甚至会包含错误的符号。

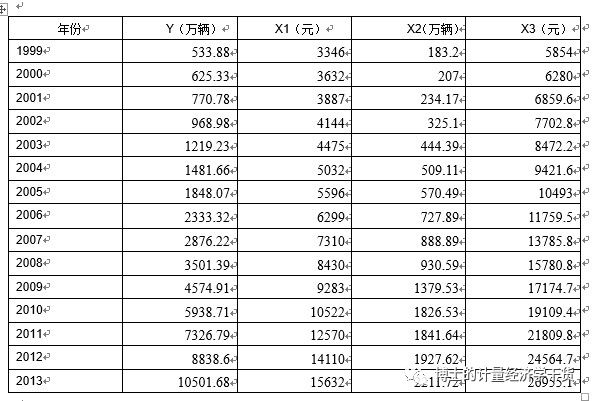

对于模型的多重共线性可以用相关系数法,VIF法,辅助回归法等去检验,这里着重说一下辅助回归法。辅助回归法是建立解释变量之间的辅助回归,去判断解释变量是否存在线性相关关系。以下面的数据为例:

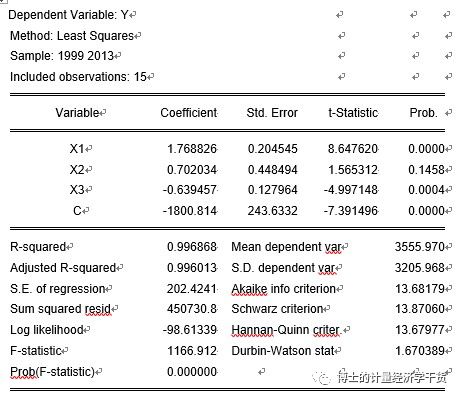

首先用触摸屏对数据进行OLS回归,得到结果:

从回归结果可知,在显著性水平为5%时,三个变量XI, X2, X3的t值分别为8.6476,,,,,,,1.5653,-4.9971,与它们的自由度为(3)为12的自由度的临界值t=1.782相比,除了变量X2,其他两个变量都是统计显著的,表明消费水平与人均可支配收入与私人汽车拥有量线性相关,但是汽车总量却没有显著相关,这与实际不太符合,而它们的总体检验又是显著的,因此猜测是变量之间存在多重共线性。

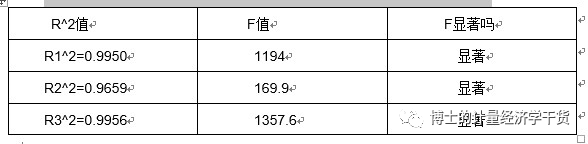

接下来用触摸屏做辅助回归:

依次做变量X1对变量X2, X3的回归,变量X1, X2对X3的回归,变量X3对X1, X2的回归,从回归中得到相应的R ^ 2,并通过对R ^ 2是否显著等于0进行F检验,运用F=R ^ 2/(k - 1)除上(第一轮^ 2)/(n - k),判断该解释变量是否与其他解释变量存在共线性。

做一个辅助回归示例,剩下的两个辅助回归在计算机中获得,即可得到:

三次回归的结果R ^ 2的值都很高(在0.9以上),说明变量X1, X2, X3都与其他变量共线性,尽管它们共线的程度不一样。

而多重共线性是是一种样本现象,没有哪一种方法能够彻底消除多重共线性,只能减弱共线性的程度,常用的补救方法通常有从模型中删掉一个变量,获取新的数据或者重新考虑模型形式。