休闲食品领域品类分散,入局者众多,不过消费者普遍熟知,并且能够成为其中佼佼者的并不多。在这个分散度较高的行业里面,三只松鼠,良品铺子,百草味三家分别以11%,6%,5%的市场份额,位列行业前三,成为该行业内为数不多的巨擎。

最近,新消息陆续传出,一直低调的休闲零食行业骤生变局。

2月23日,百事公司作价7.05亿美金从好想你健康食品股份有限公司接手电商零食公司百草味,以此加码中国线上零食市场。

2月24日,良品铺子股份有限公司正式在上交所主板挂牌上市,这也是上交所首家举办网络上市仪式企业,上午9:30开盘过后,其以17.14元/股,44.03%的涨幅,市值直逼69个亿。至26日下午15:00股价已再度涨至20.74元/股,较发行价11.9元/股近乎涨一倍。

但是赶在这个特殊时间点上市,很明显这里面既有基于自身的考虑,也有行业的影响。

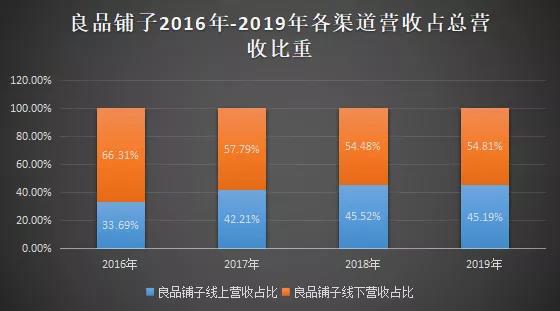

根据良品铺子发布的招股说明书来看,其线下线上收入基本持平。与三只松鼠相比,最大不不同在于其销售渠道更加偏重线下,这在招股书中提供的数据也有体现。

如上图所示,2016 - 2019年良品铺子线上收入分别从33.69%,42.21%,45.52%和45.19%,线下收入占比则分别为66.31%,57.79%,54.48%和54.81%,收入结构逐步趋于平衡。良品铺子是从线下起家,逐步向线上拓展。不过相比之下,线上仍逊于线下。

但良品铺子在线下的布局并没有因此停下来,反而在加速进行。根据其招股书显示数据,截至2019年6月30日,良品铺子共有直营门店747家,加盟门店1490家,目前这个数字仍然在增加。

线下店面扩张的同时,其销售费用也在急速攀升。根据招股书显示,良品铺子的销售费用分别为7.19亿元,9.52亿元,10.55亿元,5.68亿元,分别占同期收入的22.83%,22.20%,19.45%,18.75%,其中,仅促销费用就分别达亿到1.92元,2.3亿元亿和3.18元。

总体来看,过去几年的时间里面,销售费用逐渐攀升到亿了10元的规模,占收入比重的20%左右,这正是毛利较高,而净利润不高的根本缘由之所在。

在企业扣除了管理费用,销售费用和研发费用之后经营利润率就下降到了不到10%的水平,虽然2019年上半年相较前三年已经有了较好的增长,但也仅仅是提升到6.9%了。

其招股说明书显示,从2016年到2019年6月,良品铺子的存货周转率下滑很明显,从6.65下降3.97到。存货周转效率下滑,直接导致运营成本激增,其净利润下滑也就不难理解了。

这样的盈利水平钳制了其用于品牌打造,新品研发方面的投入,在长线竞争中也会处于不利地位,这也是其选择当下加速上市进程的原因。

此次疫情来势汹汹,对线下线上都产生了广泛的影响。作为一个成立于线下,同时发力线上的O2O零食企业,良品铺子的线上和线下业务收入分别占到50%左右,甚至线下业务占比更多一些,超过50%。

按照原定计划,良品铺子会在春节前夕根据上游供应商的生产和休假状况来安排企业的备货情况,以保证线下门店以及线上平台所需的货源充足,但这一切随着疫情到来被打破。

作为一家湖北籍企业,1月23日,武汉一纸“封城”令,良品铺子在当地的线下门店被迫全部关停,而拥有2300家门店的良品铺子,有接近40%的门店都集中在湖北省,对良品铺子来说,这次关店活动可谓损失惨重。

据招股书显示,湖北地区2016年到2019年6月收入占总收入比重分别为56.66%,53.02%,51.48%,48.33%,也就是说疫情对占大头营收的湖北市场,影响最为显著。

线下收入锐减,线上也不容乐观。尤其是赶在春节这个特殊时点,大部分物流企业都已经放假了,春节期间还坚持奋斗在一线的物流企业,除了京东,顺丰等少数几家之外,很多中小物流企业均已歇业,而仍在运营的物流企业则受制于交通管制,物流效率并不高。

湖北作为良品铺子大本营,线下歇业,线上也没有好哪去。由于交通管制导致物流不畅,致使外面的货物不能进,里面的货物也不能出去,这让集中在武汉的湖北门店只更加艰难。